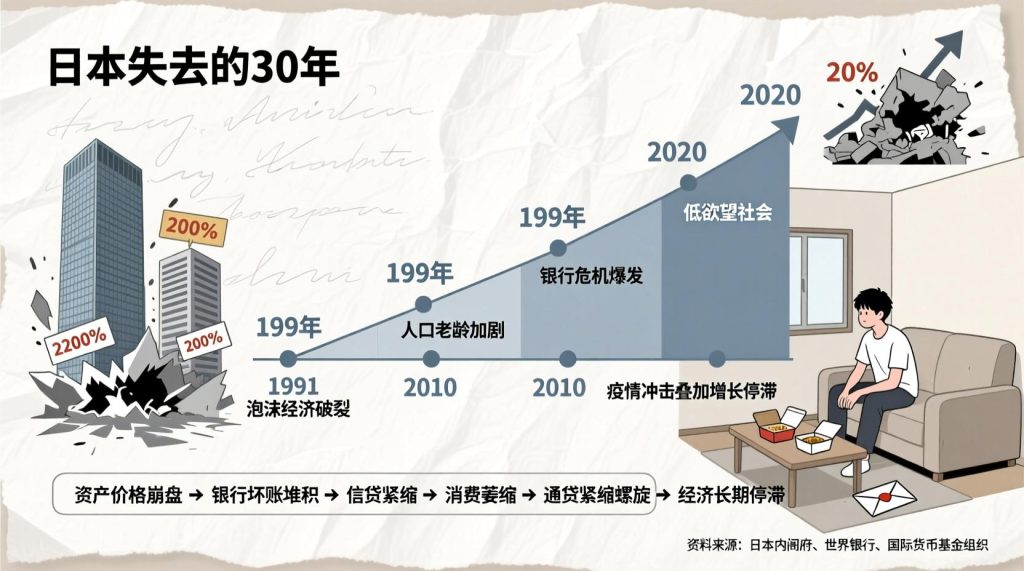

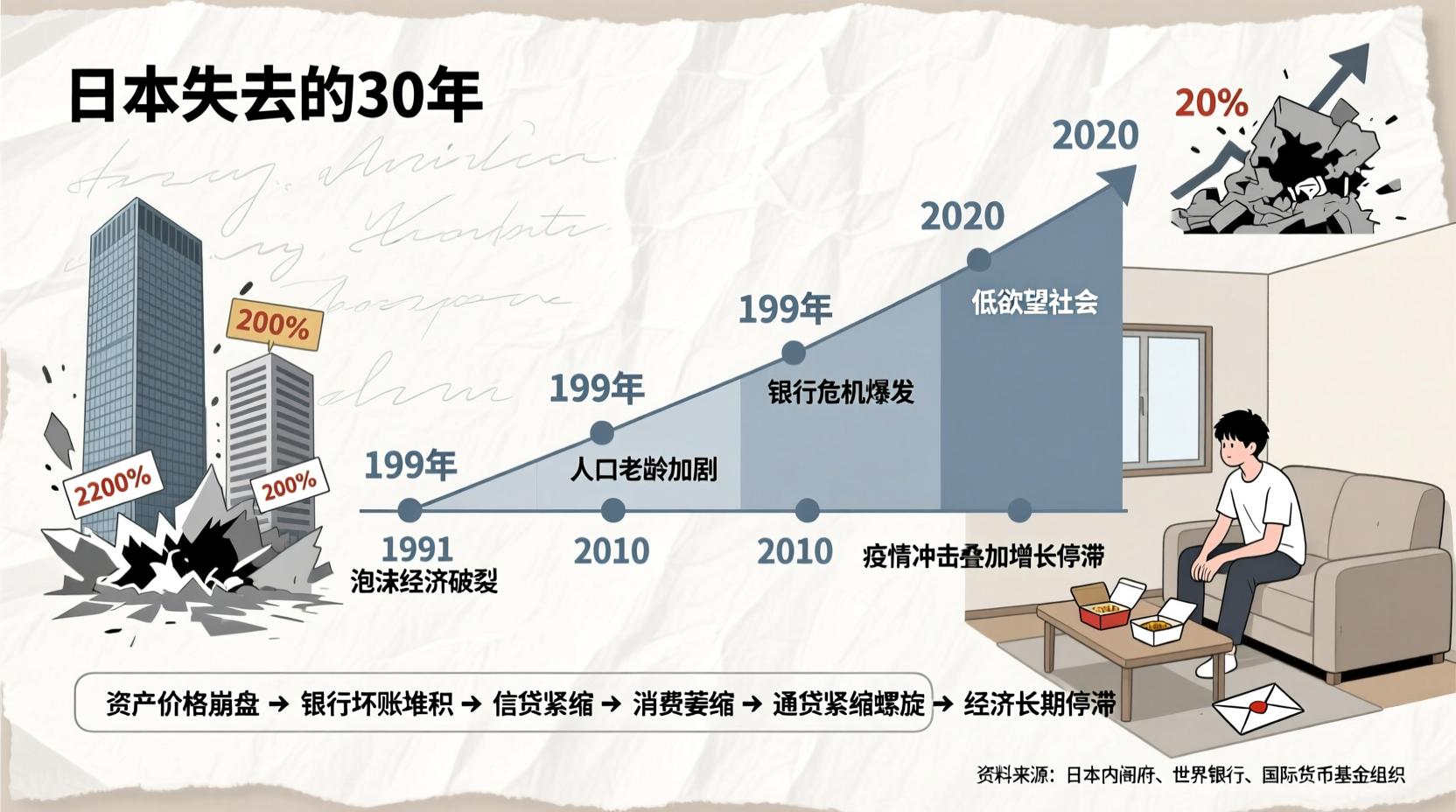

“日本失去的30年”是一个经济学术语,用来描述自20世纪90年代初以来日本经济长期停滞、增长乏力的时期。这一说法最初被称为“失去的十年”,后来由于经济复苏迟迟未能实现,逐渐演变为“失去的二十年”,直至如今被称为“失去的三十年”。

起源:泡沫经济破裂(1990年代初)

在1980年代末,日本经历了严重的资产价格泡沫。股市和房地产价格被推高到极不合理的水平:

- 日经225指数在1989年底达到近39,000点的历史高点。

- 东京市中心的土地价格一度超过整个加利福尼亚州。

然而,从1990年开始,泡沫破裂,股价和房价暴跌,银行体系积累了大量坏账,企业和家庭资产负债表严重受损。

主要特征

“失去的30年”期间,日本经济表现出以下几个显著特征:

- 低经济增长

- 实际GDP年均增长率长期低于1%,远低于此前高速增长期(1960–1980年代)。

- 多次陷入技术性衰退(连续两个季度负增长)。

- 通货紧缩(Deflation)

- 物价长期下跌或停滞,消费者预期价格会继续下降,导致延迟消费,进一步抑制需求。

- 通缩使实际债务负担加重,企业投资意愿降低。

- 货币政策失效

- 日本央行(Bank of Japan)在1990年代后期将利率降至接近零(“零利率政策”)。

- 2000年代后实施量化宽松(QE),2013年起推行“安倍经济学”中的超宽松货币政策(QQE),但对刺激通胀和增长效果有限。

- 财政扩张与高政府债务

- 政府多次推出大规模财政刺激计划,导致公共债务不断攀升。

- 截至2020年代,日本政府债务占GDP比重超过260%,为全球最高之一。

- 人口老龄化与少子化

- 劳动力人口自1990年代起持续减少。

- 老年人口比例上升,社会抚养负担加重,内需疲软。

- 企业行为趋于保守

- 企业更注重偿还债务而非投资扩张。

- 创新放缓,部分传统行业缺乏竞争力。

- 结构性问题未解决

- 劳动力市场僵化(终身雇佣制、年功序列)、中小企业效率低下、区域发展不平衡等问题长期存在。

安倍经济学(2013年起)

2012年底,安倍晋三第二次出任首相,推出“三支箭”政策组合,试图打破停滞:

- 激进的货币政策(由黑田东彦领导的日本央行实施大规模购债)

- 灵活的财政政策(短期刺激+长期财政整顿)

- 结构性改革(促进女性就业、农业改革、吸引外资等)

短期内带来股市上涨和日元贬值,增强了出口竞争力,但结构性改革进展缓慢,未能根本扭转趋势。

近年变化(2020年代)

近年来,有迹象显示日本经济可能正在走出长期停滞:

- 2023年起,日本结束长达多年的负利率政策,逐步迈向正常化。

- 企业开始提高工资(“春斗”加薪幅度多年新高),有助于打破通缩心理。

- 外资流入增加,日股(如日经225)创下历史新高(2024年突破40,000点)。

- 数字化转型、绿色能源、半导体产业等成为新投资重点。

因此,一些经济学家认为,“失去的30年”可能正在走向终结,但挑战依然严峻。

总结

“日本失去的30年”是对日本自1990年代泡沫破裂后长期经济停滞的概括。其核心原因包括:

- 资产泡沫破裂后的资产负债表衰退

- 通货紧缩螺旋

- 人口结构恶化

- 结构性改革滞后

- 货币与财政政策效果有限

这一时期为世界各国提供了重要的政策教训,尤其是在应对金融危机、通缩和人口老龄化方面具有深远借鉴意义。

文章版权声明